Treba li da pojeftine krediti u Srbiji?

Narodna banka sutra rešava da li da obori referentnu kamatnu stopu prvi put od decembra 2020. i pitanje je da li poći putem ECB ili čekati još kao FED

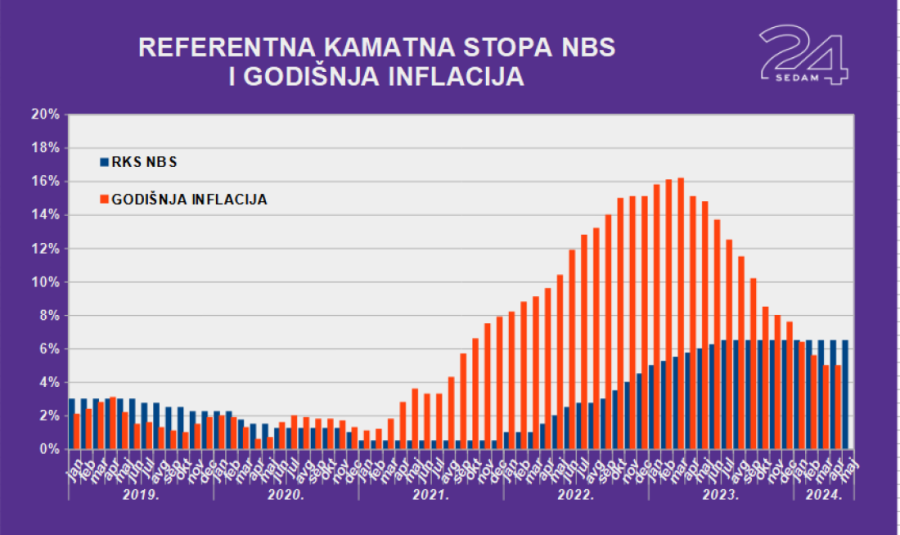

Da li je došlo vreme da novac pojeftini privredi a građani lakše podnesu teret stambenih ili mnogo češće keš kredita? Odgovor na to pitanje daće sutra Narodna banka Srbije, čiji će Izvršni odbor odlučiti da li da se ide u prvo smanjenje referentne kamatne stope od decembra 2020. godine. Tada je kamata smanjena sa 1,25% na 1% a poslednjih 12 meseci je visokih 6,5%.

I građani i privreda s nestrpljenjem očekuju ovakvu odluku mesecima ali argumenta i za i protiv ima pregršt. Stoga je 24sedam nepopularno pitanje „da li je baš sada pravo vreme za to“ postavio uglednim ekonomistima, profesorima Ismailu Musabegoviću sa Beogradske bankarske akademije i Milojku Arsiću sa Ekonomskog fakulteta u Beogradu.

– Mislim da će Narodna banka da spusti referentnu kamatnu stopu. Ne doduše mnogo, za 0,25 ili eventualno 0,5 procentnih poena, ali važno je da proces krene. Blago smanjenje će biti znak privredi da je inflacija pod kontrolom. Jeste da su parametri privrede solidni ali na dugi rok potrebna je stabilna situacija sa niskim kamatama, kako bi se održao privredni rast. A i građanima su potrebni jeftiniji krediti jer kamate su i dalje visoke – smatra Musabegović.

Međutim, da li je inflacija pod kontrolom? U Srbiji je opšti nivo cena u padu od marta prošle godine, a u 2024. je pala sa 6,4% na majskih 4,5%. Iako je to na granici ciljanog koridora NBS od 3±1,5%, to još nije garancija da je inflacija pobeđena i zbog toga profesor Arsić ukazuje da je potreban oprez.

Pročitajte još:

– Mislim da bi Narodna banka trebalo da sačeka još mesec ili dva, dok inflacija ne uđe u ciljni koridor. Sada jeste na granici ali daleko je od centralnog cilja. Najgore bi bilo da se krene u smanjivanje a onda čeka šest meseci za sledeće ili čak da mora da se povećaju stope. Vidimo da se i u Evropi inflacija malo vratila naviše – upozorava sagovornik 24sedam.

Prvo inflacija, pa sve ostalo, ali...

Preduslov svih preduslova smanjenja referentne kamatne stope jedne centralne banke, a time posredno i svih kredita, je mala inflacija. Potom dolaze i drugi parametri, poput dinamike privrednih kretanja, kretanja tražnje domaćinstava shodno manje ili više novca na raspolaganju, plata i profita. To, pored NBS, jednako „merkaju“ i u Evropskoj centralnoj banci (ECB) i u američkim Federalnim rezervama (Fed).

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

ECB je prošle nedelje smanjila svoje referentne kamatne stope, prvi put od dalekog jula 2012. godine, tako da je glavna sa 4,5% smanjena na 4,25%. Kamatna stopa je smanjena iako se inflacija u evrozoni (i vodećim ekonomijama) koprca i u maju je bila veća nego što je bila u aprilu – 2,6% naspram 2,45. Produženo loše stanje nakon ekonomske krize izazvane kovidom u ekonomijama evrozone nagnalo je centralnu banku da ipak „povuče nogu“ i krene ka jeftinijem novcu. No, i tamo se sada gorovi da je to možda i jedino sniženje ove godine.

Upravo to, nestabilnu situaciju u kojoj bi možda morali da ponovo menjanju kurs, žele da izbegnu u Fedu, koji i dalje drži kočnicu za spuštanje kamata jer ekonomija se sasvim dobro nosi i sa skupim novcem.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Ne tako brzo do manjih rata za zajam

rofesor Ismail Musabegović napominje da pad referentne kamatne stope neće značiti i direktan pad kamata u bankama.

A u Srbiji situacija na terenu je trenutno, načelno, bliža američkoj nego evropskoj. I pored toga što su kamate u Srbiji daleko više nego u razvijenom svetu, a o znači da je novac ovde skuplji, tražnja je prilično velika.

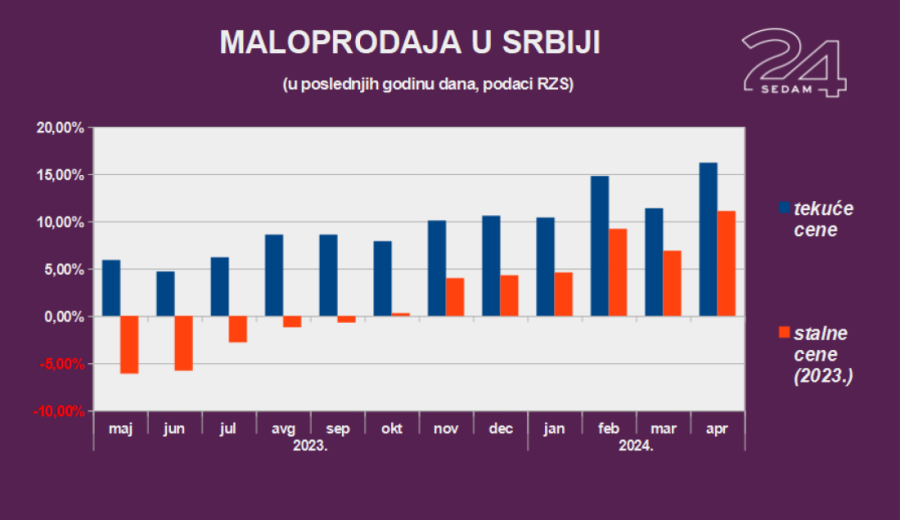

Maloprodaja je u aprilu, prema podacima zvanične statistike, imala godišnji rast od 11,1 odsto u stalnim cenama (prema cenama iz 2023. godine što znači da je iz računa isključena inflacija). Za prva četiri meseca taj rast je 8%, i to uz minuse u januaru i februaru od oko 8%.

Raste i tražnja za kreditima, 4,5% godišnje u aprilu u odnosu na decembar. I pored paprenih kamata, u Srbiji su banke samo za prva četiri meseca ove godine dale 1,3 milijardi evra novog zajma. Građani su uzeli oko 264 miliona evra kredita, od toga 188 miliona „u kešu“.

Ono što bi možda dalo argument da kamate ipak moraju na dole je promet u srpskoj industriji. Tu su brojke mnogo skromnije, rast „april na april“ je samo 1,3% na domaćem tržištu a -0,5% na inostranom.

– Cela privreda statistički ne stoji loše ali neki segmenti imaju problema. Na primer, građevinarstvo, gde zbog skupih kredita trpe i promet i nove investicije već neko vreme. Potreba za obaranjem kamata tu postoji ali, ponavljam, inflacija mora da bude prioritet a naša inflacija je inače veća nego što je u Evropi – zaključuje profesor Milojko Arsić.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari